Il concetto di adeguati assetti muove i primi passi a Marzo 2019 (art. 2086 c.2 del 16 Marzo 2019) per raggiungere la maturità nel Luglio 2022. In quegli anni al Legislatore apparve chiara la necessità di un tempestivo intervento sulle procedure volte a ridurre il rischio d’impresa chiedendo alle aziende di dotarsi degli adeguati strumenti di pianificazione, programmazione e controllo contenuti nel nuovo codice della crisi.

La Normativa definisce crisi la probabilità di futura insolvenza derivante dalla malagestione. Gli adeguati assetti rispondono attraverso la compilazione di report periodici che permettano a imprenditori e CdA di prendere decisioni oculate.

Un approccio forward looking

Il codice della crisi rappresenta un cambio di tendenza di fronte alle criticità e introduce un approccio forward looking composto da una fase iniziale che prevede l’insolvenza ed evita la liquidazione di imprese sane.

Gli adeguati assetti partono da un presupposto logico ovvero che tutte le aziende incorrono nel rischio d’impresa ma si pongono l’obiettivo di risanare anziché liquidare. Gli amministratori pertanto devono essere dotati di opportune competenze e strumenti ma soprattutto vanno resi consapevoli dei danni indiretti che una loro crisi porterebbe all’intero settore d’interesse.

La maggior parte delle aziende impegnate in attività legali per lacune amministrative avrebbero potuto facilmente prevenirle attraverso pochi semplici interventi correttivi. Tuttavia, l’ammanco maggiore è l’inadeguatezza della cultura imprenditoriale sulle tematiche degli adeguati assetti.

La Normativa rappresenta un terreno nuovo anche per i professionisti ed è impensabile per una PMI agire autonomamente. Al contrario diventa fondamentale giocare di squadra formando team di professionisti preparati in materia di certificazione delle procedure, creazione e gestione di organigrammi, mansionari e via dicendo.

Una nuova definizione di crisi

Nell’articolo 2 (c.1 lett. A) il Codice definisce crisi lo stato del debitore che rende probabile l’insolvenza e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi.

Secondo il Legislatore quindi la crisi si verifica quando un’impresa non è in grado di produrre flussi di cassa prospettici. È importante sottolineare che solvibilità e capacità analitica vanno di pari passo e che il periodo considerato è l’anno.

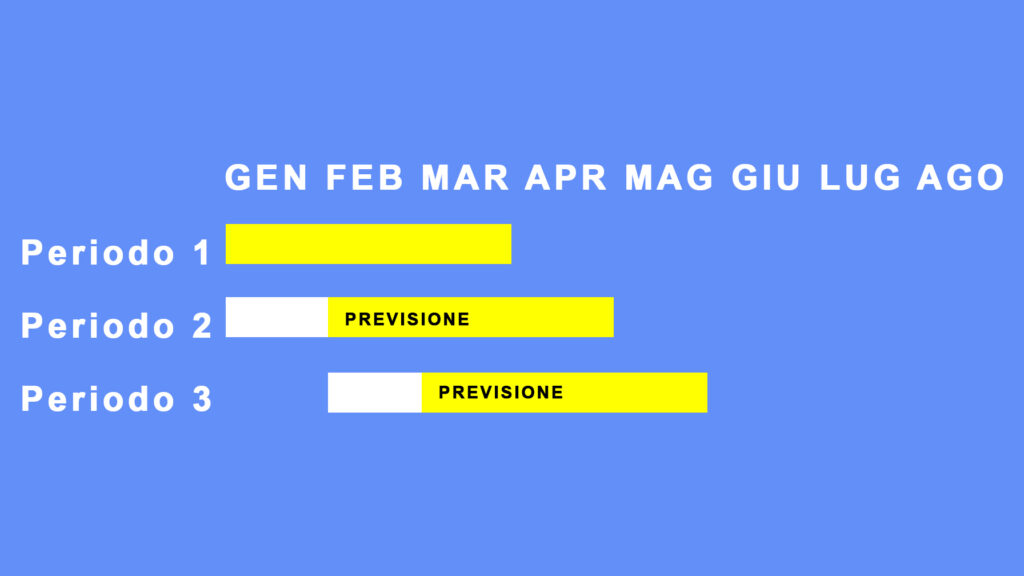

Uno strumento importante: il budget rolling

Determinare i flussi dei futuri dodici mesi è un lavoro complesso e non sempre gli imprenditori hanno strumenti e competenze per farlo. Una soluzione potrebbe essere dotarsi di un budget di tesoreria definito rolling che viene costantemente aggiornato in base ai risultati effettivi e alle previsioni future.

Budget rolling e budget tradizionale

A differenza dei budget tradizionali che coprono un periodo fisso (ad esempio un anno solare) i budget rolling lavorano su mensilità (spesso dodici) aggiungendo ed eliminando parziali in modo continuativo.

Alla fine di un trimestre, ad esempio, verrà aggiunto un nuovo mese eliminando l’ultimo. In questo modo la gestione finanziaria globale risulterà più flessibile e reattiva.

Per informazioni pratiche su come intervenire a livello normativo vi invitiamo a contattarci. Per scoprire i vantaggi derivanti dagli adeguati assetti siete invitati a seguire il webinar gratuito del 23 Aprile e compilare l’apposito questionario FMPI